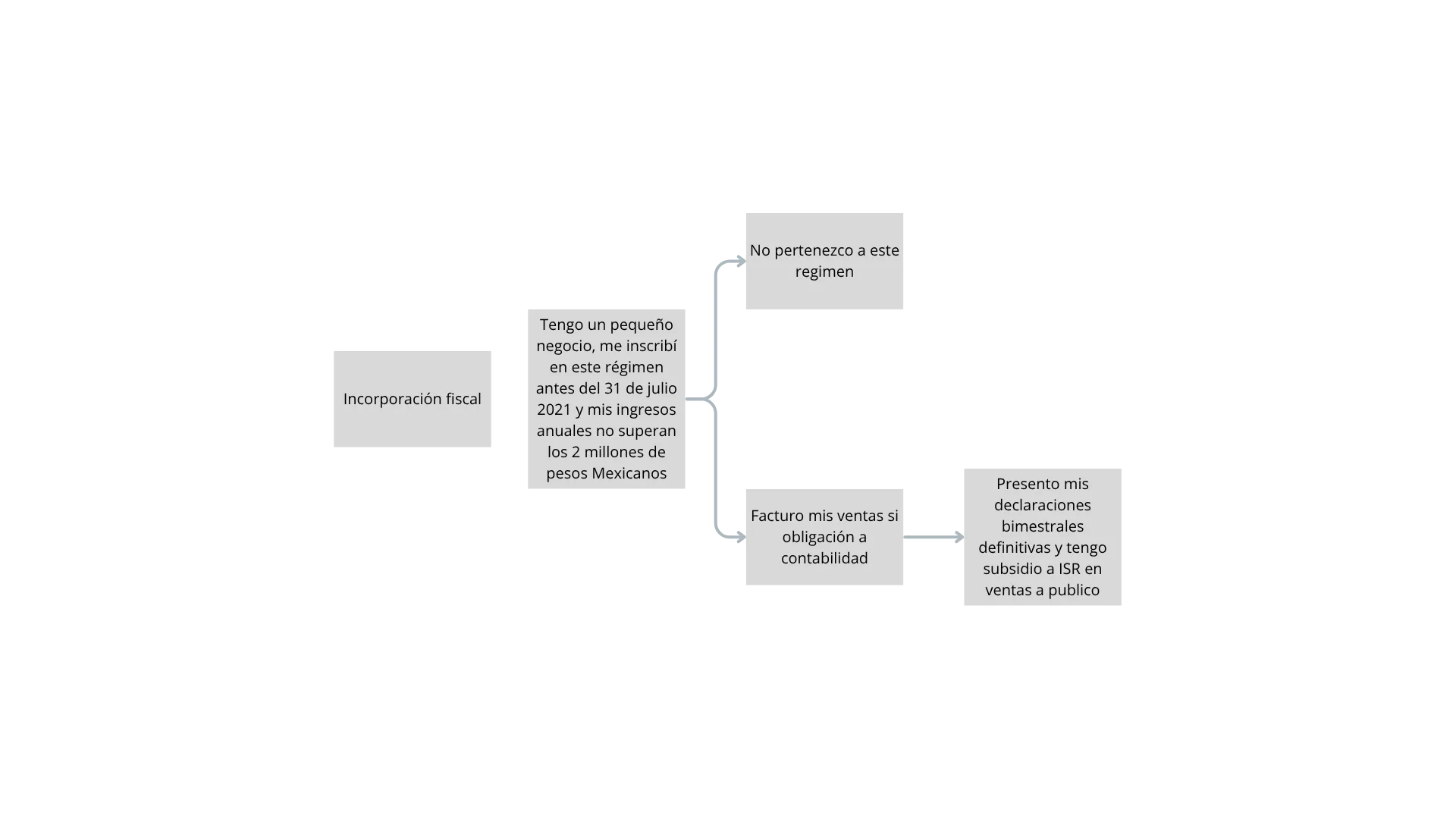

Incorporación fiscal

Es importante aclarar que, a partir del 1 de enero de 2022, el Régimen de Incorporación Fiscal (RIF) ya no acepta nuevas inscripciones. Fue sustituido por el Régimen Simplificado de Confianza (RESICO) para la mayoría de los contribuyentes que antes hubieran optado por el RIF. Sin embargo, si te inscribiste en el RIF antes de esa fecha, puedes permanecer en él hasta por 10 años, aprovechando los beneficios originales.

Destinado a pequeños contribuyentes: El RIF fue creado para personas físicas con actividades empresariales que venden bienes o prestan servicios (que no requieren título profesional), y cuyos ingresos anuales no exceden los dos millones de pesos. Esto incluía a dueños de tienditas, fondas, salones de belleza, talleres mecánicos, artesanos, etc.

Facilitar la formalidad: El objetivo principal del RIF era incentivar a los pequeños negocios y emprendedores a formalizarse, ofreciéndoles un esquema fiscal más sencillo y con importantes beneficios.

Beneficios fiscales escalonados (reducción de ISR): Una de las mayores ventajas del RIF era una reducción gradual en el pago del Impuesto Sobre la Renta (ISR) durante los primeros 10 años de tributación. El primer año la reducción era del 100%, el segundo del 90%, y así sucesivamente hasta llegar a un 10% de reducción en el décimo año. Esto significaba pagar mucho menos impuesto al inicio de la actividad.

Declaraciones bimestrales y definitivas: Los contribuyentes en el RIF presentaban declaraciones cada dos meses. Estos pagos bimestrales eran definitivos, lo que significaba que no tenían la obligación de presentar una Declaración Anual (a menos que tuvieran otros ingresos que sí la requirieran).

Facilidades en IVA y IEPS: Para ventas al público en general, si los ingresos no excedían de ciertos límites, existían facilidades para el cálculo y pago del Impuesto al Valor Agregado (IVA) y el Impuesto Especial sobre Producción y Servicios (IEPS), incluso con algunas exenciones o cálculos simplificados.

No se requería contabilidad sofisticada: Aunque debían llevar un registro de ingresos, gastos e inversiones, la contabilidad para el RIF era mucho más sencilla y simplificada que en el régimen general de Actividades Empresariales y Profesionales.

Posibilidad de emitir facturas simplificadas: Para ventas a público en general de montos pequeños, no siempre era necesario emitir un CFDI detallado, a menos que el cliente lo solicitara.

En resumen, si eres una persona física que se inscribió en el RIF antes de 2022, aún puedes disfrutar de sus beneficios de reducción de impuestos y simplificación administrativa por el tiempo restante de tus 10 años. Si eres un nuevo emprendedor, tu opción similar será el Régimen Simplificado de Confianza (RESICO).

Tienes alguna otra duda sobre tu regimen?

Acercate a los que saben, somos Contabilidad Integral