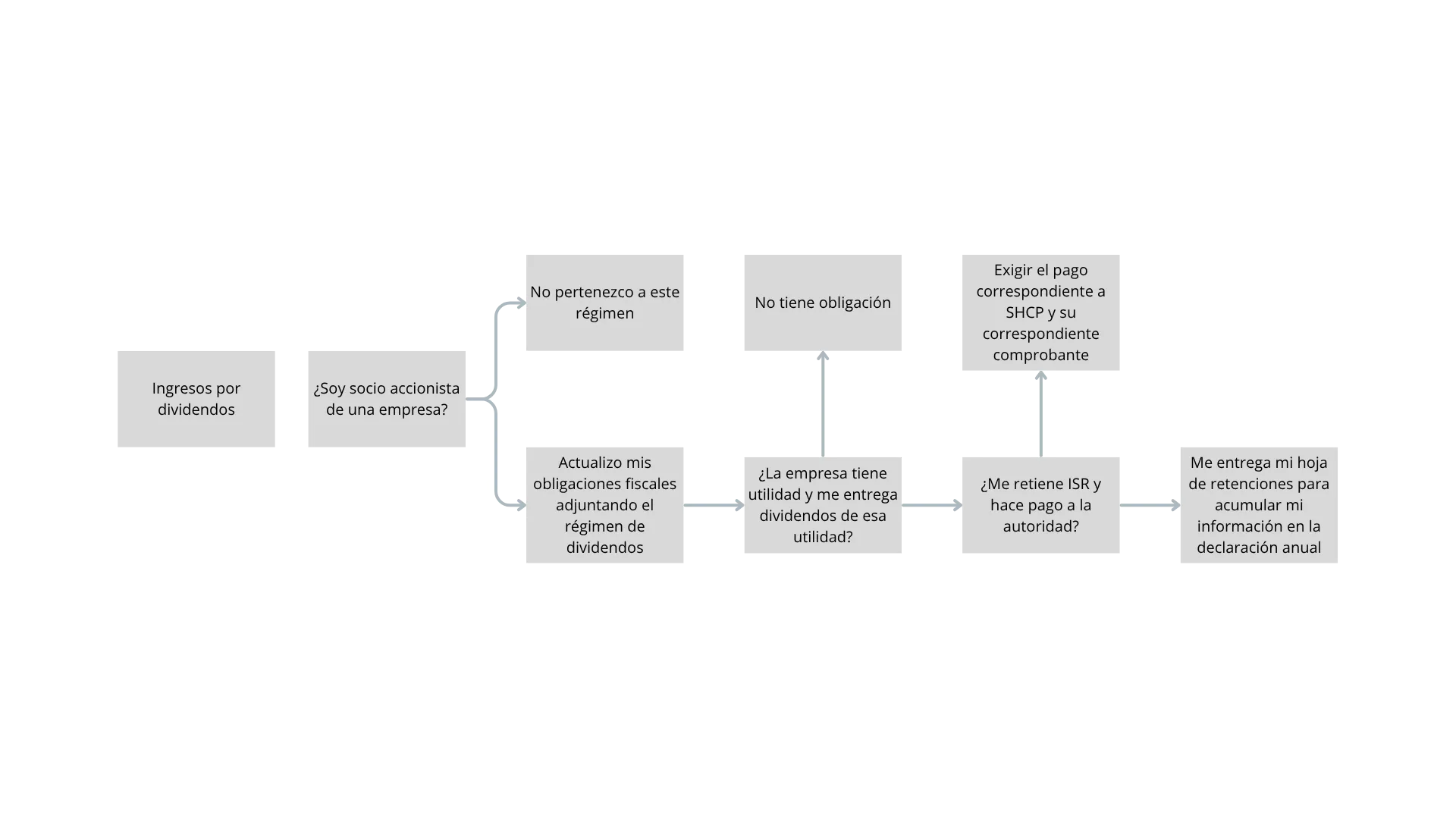

Ingreso por dividendos

El régimen fiscal de Ingresos por Dividendos aplica a las Personas Físicas que reciben ganancias (utilidades) distribuidas por una persona moral (empresa) en la que son accionistas o socios. En esencia, si inviertes en una empresa y esta decide repartir sus beneficios entre sus dueños, los ingresos que recibes por ese concepto se consideran "dividendos" y tienen un tratamiento fiscal específico.

Es la forma de tributar por tus ganancias como accionista: Si eres dueño de una parte de una empresa y esta genera utilidades que decide compartir contigo, el SAT establece una forma particular para que tributes por esos ingresos. No son ingresos por sueldos, ni por actividades empresariales, sino por la renta de tu capital invertido.

Impuesto Pagado por la Empresa (ISR Corporativo): La particularidad de los dividendos es que la empresa que los distribuye ya pagó Impuesto Sobre la Renta (ISR) por esas utilidades a nivel corporativo. Para evitar una doble tributación completa (primero la empresa y luego tú), la ley establece mecanismos para acreditar o disminuir ese impuesto ya pagado.

Retención Adicional del 10%: Además del ISR que la empresa ya pagó, la Ley del ISR establece una retención adicional del 10% sobre el monto del dividendo distribuido a las personas físicas. Esta retención la realiza la propia empresa y la entera al SAT a tu nombre. Este 10% es un pago definitivo, lo que significa que, en muchos casos, es el único impuesto adicional que pagarías por esos dividendos.

Opción de Acumular en la Declaración Anual: Tienes la opción de incluir los ingresos por dividendos en tu Declaración Anual junto con tus otros ingresos (como salarios o actividades empresariales, si los tuvieras). Si optas por acumularlos, puedes acreditar parte del ISR pagado por la empresa, lo que podría resultar en un saldo a favor o en un menor impuesto a pagar en tu declaración global. Esta opción es conveniente si tu tasa efectiva de ISR por tus otros ingresos es baja, o si tienes muchas deducciones personales que puedes aplicar.

Declaración Informativa (Si aplica): En algunos casos, si solo recibes dividendos y la retención del 10% fue el pago definitivo, podrías no estar obligado a presentar Declaración Anual. Sin embargo, es fundamental que la empresa te entregue la constancia de retención correspondiente, ya que es tu respaldo fiscal.

En resumen: Si recibes dinero por ser socio o accionista de una empresa que distribuye sus ganancias, el régimen de Ingresos por Dividendos te permite formalizar fiscalmente esas utilidades. La principal característica es la retención del 10% y la posibilidad de acumularlos en tu Declaración Anual para aprovechar los beneficios de un posible acreditamiento del ISR corporativo, lo que te permite optimizar tu carga fiscal.

Tienes alguna otra duda sobre tu regimen?

Acercate a los que saben, somos Contabilidad Integral