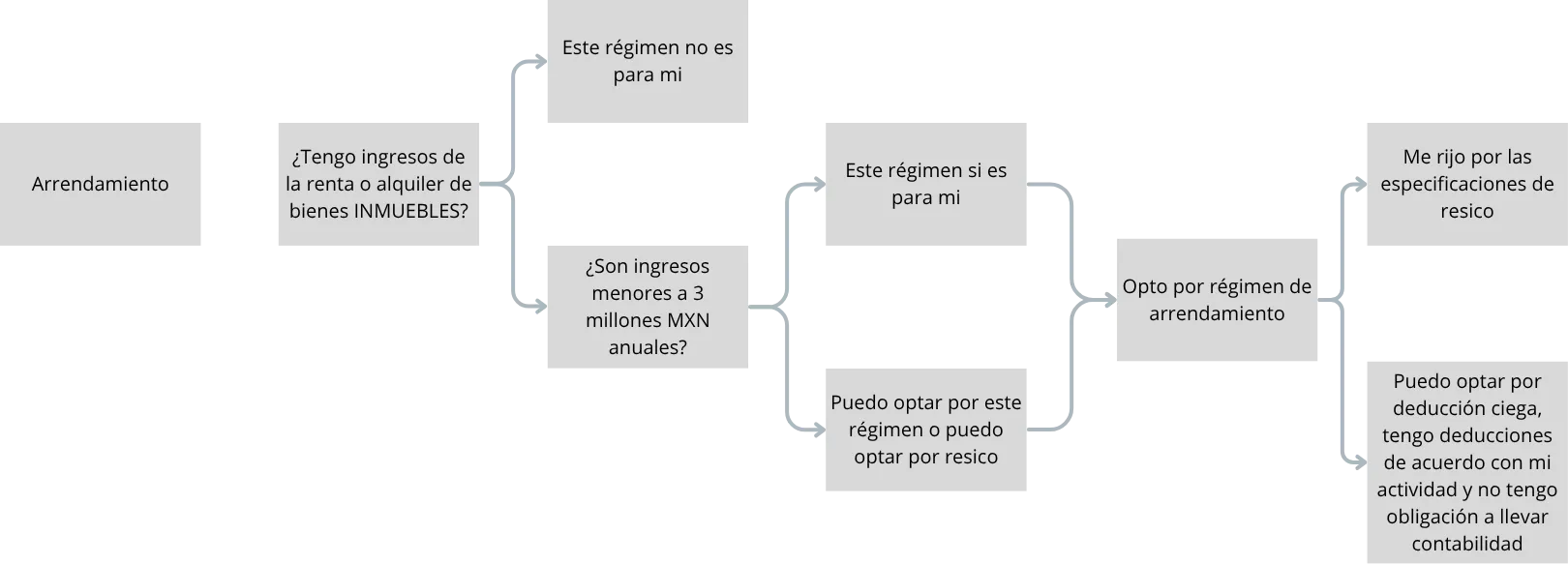

Arrendamiento

El régimen fiscal de Arrendamiento aplica a las Personas Físicas que obtienen ingresos por otorgar temporalmente el uso o goce de bienes inmuebles (es decir, rentar propiedades como casas, departamentos, locales comerciales, bodegas, oficinas, terrenos, etc.). Si eres propietario de un inmueble y lo pones en alquiler, este es el régimen bajo el cual debes tributar.

Formalización de tus ingresos por renta: Es la forma legal y adecuada de declarar los ingresos que recibes por el alquiler de tus bienes inmuebles. Al estar en este régimen, emites comprobantes fiscales (facturas o recibos de arrendamiento), lo cual es un derecho y una obligación.

Deducción de gastos relacionados con la propiedad: Una de las mayores ventajas de este régimen es que puedes deducir los gastos que son estrictamente indispensables para obtener tus ingresos por arrendamiento. Esto reduce la base sobre la cual se calcula tu Impuesto Sobre la Renta (ISR), disminuyendo tu carga fiscal. Los gastos deducibles incluyen:

Impuesto Predial.

Gastos de mantenimiento que no impliquen adiciones o mejoras al inmueble.

Intereses reales pagados por créditos hipotecarios utilizados para la compra o construcción del inmueble arrendado.

Salarios y cuotas de seguridad social pagadas por empleados (ej. conserje, jardinero) relacionados con el inmueble.

Comisiones de agentes inmobiliarios.

Seguros del inmueble.

Inversiones en construcciones, adiciones o mejoras (se deducen vía depreciación).

Opción de Deducción Ciega (35%): Si no quieres o no puedes comprobar todos tus gastos, la ley te permite aplicar una Deducción Ciega del 35% sobre tus ingresos por arrendamiento. Esto significa que, automáticamente, puedes disminuir el 35% de tus ingresos sin necesidad de presentar comprobantes de gastos. Esta es una opción muy atractiva para simplificar el cumplimiento si tus gastos reales son menores a ese porcentaje.

Pagos provisionales mensuales o trimestrales: Deberás presentar declaraciones de ISR de forma mensual o trimestral (si tus ingresos anuales no exceden los $28,750 pesos, puedes optar por trimestral), calculando el impuesto sobre tus ingresos menos las deducciones (ya sea las comprobadas o la deducción ciega).

IVA en arrendamiento de locales comerciales: Si rentas un local comercial, oficina, bodega o terreno para fines comerciales, deberás calcular y pagar el Impuesto al Valor Agregado (IVA). Si rentas casa habitación, está exento de IVA.

Declaración Anual: Al igual que en otros regímenes de actividad, deberás presentar una Declaración Anual donde consolidas tus ingresos por arrendamiento, aplicas tus deducciones autorizadas (y tus deducciones personales si aplica) y las retenciones que te hayan hecho (si tu arrendatario es una persona moral), para determinar tu ISR anual definitivo.

Retenciones (si el arrendatario es Persona Moral): Si tu inquilino es una Persona Moral (empresa), esta tendrá la obligación de retenerte el 10% de ISR sobre el monto de la renta y entregarte una constancia. Esta retención es un pago provisional que podrás acreditar en tus declaraciones.

En resumen, si obtienes ingresos por la renta de inmuebles, el régimen de Arrendamiento te permite formalizar esos ingresos, deducir una parte importante de tus gastos (ya sea de forma comprobada o con la deducción ciega) y cumplir con tus obligaciones de ISR e IVA de manera adecuada, dándote claridad fiscal sobre tus propiedades en renta.